No existe una única solución correcta para resolver los problemas de deudas de las tarjetas de crédito. Cada situación financiera es diferente, por lo que la solución que funciona para un usuario de crédito puede no ser la mejor opción para otra persona. Lo mejor es que entienda todas sus opciones para que pueda compararlas y encontrar la mejor opción de alivio de la deuda para sus necesidades y objetivos.

Sepa que no está solo en sus batallas con las deudas de las tarjetas de crédito. El hogar promedio que utiliza tarjetas de crédito suele deber más de $15,000. En la mayoría de los estados, la gente generalmente utiliza más del 30% de su crédito disponible, lo que reduce los puntajes de crédito. Y si usted tiene mal crédito, está limitado en el número de opciones que puede utilizar para encontrar el alivio de la deuda. Por lo tanto, cuanta más deuda tenga que pagar, menos probable será que pueda utilizar con éxito las soluciones que puede realizar por su cuenta.

Opciones de alivio de deudas de tarjetas de crédito

El término «alivio de deudas» se refiere a cualquier solución que le permita pagar la deuda de forma más eficiente cuando los pagos mensuales tradicionales no funcionan. Hay una serie de formas de hacerlo. Algunas son de tipo «hágalo usted mismo», lo que significa que no necesitará ayuda profesional. Otras requieren una nueva financiación, como obtener un préstamo o una tarjeta de crédito que facilite el pago de la deuda. Luego tiene opciones que cuentan con asistencia profesional.

Las opciones de autofinanciación y de financiación pueden ser una buena manera de probar a hacer frente a las deudas. Pero si descubre que no puede gestionar la reducción de la deuda por sí mismo, intente buscar la ayuda de un profesional.

Opciones de alivio de la deuda por cuenta propia

Hay varias formas de intentar salir de las deudas sin ayuda profesional. La mayoría de ellas implican la obtención de una nueva financiación, como un préstamo de consolidación de deudas o una tarjeta de crédito de transferencia de saldo. Pero hay algunas maneras de buscar el alivio de la deuda sin nueva financiación que puede probar por su cuenta.

Un acuerdo de reestructuración, o un arreglo de reestructuración, es un plan de pago que usted establece con un acreedor. El acreedor suele congelar su cuenta, pero a cambio, reduce o elimina sus cargos por intereses. Luego le ayudarán estableciendo un plan de pagos asequible.

Para utilizar esta opción, su cuenta debe estar en manos del acreedor original. Este método se utiliza mejor cuando tiene algunos pagos atrasados y su cuenta aún no se ha cerrado. Esta opción es similar a un programa de manejo de deudas, excepto que usted establece un plan con cada acreedor individual. Si tiene más de un acuerdo que desea establecer, este método puede llevar mucho tiempo.

Puede hacer ofertas de liquidación a los acreedores por su cuenta sin la ayuda de una empresa de liquidación. Básicamente, usted negocia con el acreedor o el cobrador para que acepte un porcentaje de lo que debe en lugar del importe total. Si están de acuerdo, le liquidarán el saldo restante.

Tenga en cuenta que, por lo general, debe disponer de fondos para realizar un pago global. ¿Por qué? Porque los acreedores y los cobradores rara vez establecen planes de pago parciales, aunque sí ha ocurrido en el pasado. Pero en la mayoría de los casos, necesitará una suma global de dinero para saldar su deuda.

La oferta de liquidación puede producirse de dos maneras. En primer lugar, usted se pone en contacto con el acreedor para presentarle su oferta de liquidación. En este caso, escribirá su oferta en una carta formal [ENG]. El otro método de liquidación individual es cuando el acreedor o el cobrador se pone en contacto con usted. Es posible que le llamen o le envíen una carta ofreciéndole liquidar su saldo a cambio de un pago parcial de su deuda.

En este caso, usted puede decidir aceptar la oferta o hacer una contraoferta [ING]. Durante esta negociación, también puede intentar negociar un pago por eliminación si se trata de una cuenta de cobro o un reajuste si la cuenta sigue en manos del acreedor original. Sin embargo, tenga en cuenta que estos métodos no están garantizados. Si un acreedor o un cobrador intenta que usted llegue a un acuerdo por un porcentaje más alto a cambio de reparar su crédito, ¡asegúrese primero de obtener ese acuerdo por escrito!

Opciones de alivio que requieren nueva financiación

Si todavía tiene un buen puntaje de crédito, hay dos maneras de encontrar alivio de la deuda de la tarjeta de crédito que implica tomar una nueva financiación. Esencialmente, usted asume una nueva deuda que le ayuda a pagar sus deudas existentes de forma más eficiente. El objetivo principal es reducir o eliminar la APR aplicada al saldo total de su tarjeta de crédito.

Una tarjeta de crédito de transferencia de saldo le permite transferir los saldos de sus cuentas existentes a una nueva tarjeta que ofrece una tasa porcentual anual baja o nula en las transferencias de saldo. Estas tarjetas suelen ofrecer un tipo de interés inicial del 0% APR cuando se abre la cuenta por primera vez. Esto le da de 6 a 18 meses para pagar los saldos transferidos sin intereses. Sin embargo, suele haber una comisión por cada transferencia que oscila entre $5 y $10 por transferencia o hasta un 3%-5% del saldo que se transfiere.

Esta opción funciona mejor si tiene un crédito excelente y una cantidad limitada de deuda que pagar, normalmente $5,000 o menos. Cualquier cantidad superior a esta dificulta que la mayoría de la gente pueda pagar todo el saldo antes de que termine la tasa de promoción del 0%. Si no paga el saldo en ese plazo, volverá al punto de partida con una tarjeta de crédito de alto interés y una gran deuda. Por lo general, también necesita una buena cantidad de flujo de caja disponible, para poder pagar su deuda en grandes trozos. Si tiene poco dinero en efectivo, probablemente esta no sea la mejor opción para usted.

Un préstamo de consolidación de deudas es un préstamo personal que se obtiene con el fin de consolidar la deuda. Si tiene un buen crédito, podrá obtener un préstamo con un tipo de interés bajo que podrá utilizar para pagar los saldos de sus tarjetas de crédito. De este modo, sólo tendrá que devolver el préstamo. La razón por la que debería pedir un préstamo es que, por lo general, los préstamos ofrecen tasas mucho más bajas que las tarjetas de crédito para el mismo puntaje de crédito, además de que obtiene el beneficio de pagos fijos.

Los préstamos de consolidación de deudas suelen funcionar sólo hasta una determinada cantidad de deuda. Para la mayoría de la gente, un préstamo sólo es una opción viable si debe $35,000 o menos, dependiendo de su presupuesto. También necesita un buen crédito para poder optar a la APR más baja posible. Algunos prestamistas pueden tener otras restricciones, como exigirle que cierre sus tarjetas de crédito para asegurar el préstamo.

Programas de reducción de la deuda de las tarjetas de crédito

Hay muchas formas diferentes que puede utilizar para intentar resolver los problemas de deuda de las tarjetas de crédito por su cuenta. Pero si ha agotado todas las opciones de «hágalo usted mismo» y sigue teniendo problemas para pagar su deuda, es posible que tenga que recurrir a profesionales. La ayuda profesional puede ser a menudo el medio más rápido, más fácil y más rentable de eliminar la deuda de la tarjeta de crédito.

Tiene dos opciones: Inscribirse en un programa de manejo de deudas o de liquidación de deudas. Con un programa de manejo de deudas, usted devuelve todo lo que debe para evitar que se dañe su crédito. A continuación, se reducen o eliminan los cargos por intereses, por lo que puede salir de la deuda más rápidamente, y a menudo con pagos mensuales más bajos. En cambio, la liquidación de deudas le permite salir de ellas por un porcentaje de lo que debe. Suele ser la opción más rápida y barata para eliminar la deuda. Sin embargo, puede dañar significativamente su puntaje de crédito.

Un programa de manejo de deudas es una forma de consolidación de deudas asistida. Pero se diferencia de otros tipos de consolidación porque no tiene que pedir una nueva financiación.

Así es como funciona:

- Una agencia de consejería de crédito le ayuda al consumidor a establecer un plan de pago que se ajuste a su presupuesto.

- A continuación, negocian con sus acreedores para reducir o eliminar los cargos por intereses y poner fin a las multas.

- Una vez que sus acreedores aceptan recibir los pagos a través del programa, éste comienza.

- Usted realiza un pago a la agencia de consejería de crédito cada mes.

- Luego ellos distribuyen el dinero a sus acreedores según lo acordado.

Pero a diferencia de otros tipos de consolidación, usted sigue debiendo a sus acreedores originales. Simplemente está pagando a sus acreedores de una manera más eficiente y rentable a través de una agencia de consejería de crédito. La consolidación puede ayudarle a reducir o eliminar los intereses y las comisiones. Esto puede hacer que salga de la deuda más rápido, aunque pague menos cada mes. Y este programa de alivio no perjudicará su puntaje de crédito porque usted está devolviendo todo lo que debe. De hecho, muchos usuarios de crédito que completan el programa realmente ven mejoras en su puntaje de crédito.

Por otro lado, un programa de liquidación de deudas dañará su puntaje de crédito. Pero puede sacarle de la deuda más rápido y por menos dinero. Con la liquidación de deudas, usted termina pagando sólo una parte de lo que debe a cada acreedor. Luego, ellos liquidan el saldo restante e informan de la liquidación a las agencias de crédito, de ahí que su puntaje de crédito se vea afectado.

Así es como funciona:

- En primer lugar, crea una cuenta de reserva mensual con una empresa de liquidación de deudas.

- Luego, cada mes ingresa dinero en la cuenta para generar los fondos que necesita para una liquidación.

- Una vez que tenga suficientes fondos, la empresa de liquidación se pone en contacto con sus acreedores para negociar los acuerdos.

- Consiguen que cada acreedor se ponga de acuerdo y acepte un porcentaje de lo que usted debe a cambio de la cancelación del saldo restante.

- Una vez que sus acreedores aceptan la cantidad de la liquidación, los fondos se retiran de su cuenta de reserva.

- A partir de ahí, el acreedor cierra la cuenta y liquida el saldo restante.

Por ley, las compañías de liquidación sólo pueden cobrar honorarios una vez que han llegado a un acuerdo a su favor. La mayoría de las empresas le cobrarán un porcentaje de la cantidad que ahorre.

¿Resolver la deuda por su cuenta no le ha servido de mucho? ¡Obtenga ayuda profesional para el alivio de la deuda ahora!

Programas gubernamentales de alivio de deudas de tarjetas de crédito

Hay una idea errónea bastante común que es que hay un programa del gobierno de alivio de deudas de tarjeta de crédito federal que los consumidores pueden utilizar para salir de la deuda. Para que conste, no hay ninguna subvención o cualquier plan de pago patrocinado por el gobierno federal que se puede utilizar para pagar sus deudas de tarjetas de crédito. Dicho esto, el gobierno federal supervisa y regula la industria de alivio de deudas, que es de donde surge parte de la confusión sobre los programas de alivio de la deuda del gobierno.

La Ley de Alivio de la Deuda de la Tarjeta de Crédito de 2010

En 2010, la Comisión Federal de Comercio intervino en la regulación de las empresas de liquidación de deudas. La parte principal de esta legislación se centró en la creación de lo que se conoce como una prohibición de los honorarios por adelantado. Esta regulación impide que las empresas de liquidación de deudas cobren cualquier cuota por adelantado antes de completar al menos una liquidación.

En el pasado, los estafadores creaban falsas compañías de liquidación de deudas, prometiendo ayudar a la gente a salir de las mismas. Cobraban comisiones de apertura que, en algunos casos, ascendían al 25-40% de la deuda contraída. Tomarían el dinero y luego desaparecerían, dejando al consumidor fuera de los honorarios sin ningún acuerdo alcanzado.

La Ley de Alivio de la Deuda de Tarjetas de Crédito de 2010 impide esta estafa. Las empresas de liquidación no pueden cobrar honorarios por adelantado sin al menos una garantía de devolución del dinero. Sólo pueden aplicar comisiones una vez que liquidan una deuda en su nombre.

La Ley de Servicios Uniformes de Manejo de Deudas

Se trata de una ley federal aprobada en 2005 que regula el sector de los servicios de consejería de crédito y manejo de deudas. En virtud de esta ley, las agencias de consejería de crédito deben registrarse como servicios de manejo de deudas de los consumidores en todos los estados en los que quieran trabajar. También deben proporcionar información completa sobre su plan de manejo de deudas y una política de cancelación de tres días sin penalización.

Consejería de crédito sin ánimo de lucro y subvenciones

Una posible fuente de confusión con respecto a las subvenciones del gobierno para eliminar las deudas de las tarjetas de crédito puede venir de cómo operan las agencias de consejería de crédito sin ánimo de lucro. Estas agencias sin ánimo de lucro tienen el estatus 501(c)3, que las convierte en organizaciones sin ánimo de lucro que existen para ayudar a los consumidores. Esto ayuda a asegurar que estas compañías siempre operen en el mejor interés de los consumidores, en lugar de tratar de obtener un beneficio.

Para financiar sus operaciones, estas compañías obtienen subvenciones de las compañías de tarjetas de crédito para proporcionar educación financiera a los consumidores. Las compañías de tarjetas de crédito básicamente pagan a las empresas que demuestran que existen para ayudar a sus clientes. Esto permite a las agencias de consejería de crédito sin ánimo de lucro proporcionar servicios de manejo de deudas a un costo relativamente bajo.

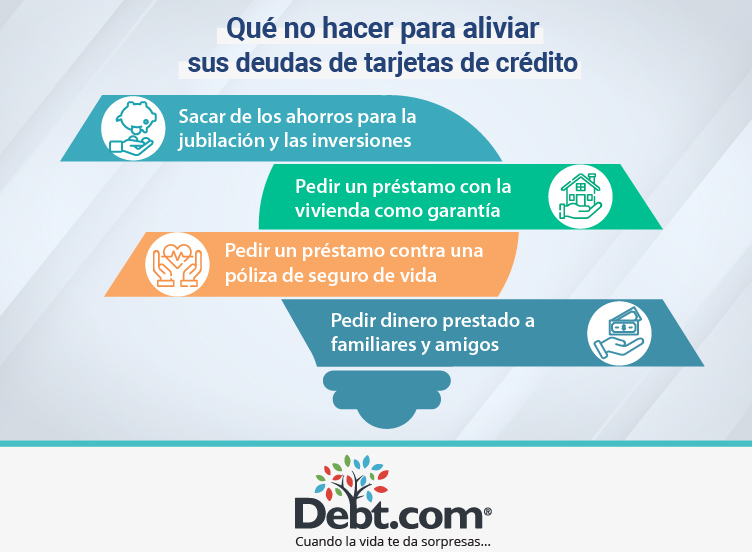

Malas ideas para el alivio de deudas de tarjetas de crédito

No todas las soluciones de alivio de deudas de la tarjeta de crédito son iguales. Estas malas ideas para el alivio de la deuda ponen sus finanzas en un terreno inestable y podría hacer un viaje financiero lleno de baches a largo plazo.

1. Sacar de los ahorros para la jubilación y las inversiones

Sacar de los ahorros y las inversiones para la jubilación es una mala idea porque no sólo se agotan los fondos que se sacan. También pierde el crecimiento que habría disfrutado de esos fondos hasta que los vuelva a colocar. Por lo tanto, cada vez que se recurre a las cuentas de jubilación se retrocede dos pasos en el ahorro para la jubilación.

Además, los fondos de jubilación como el 401(k) y la IRA tradicional tienen penalizaciones por retirada anticipada. Si retira dinero antes de cumplir los 59.5 años, tendrá que pagar una penalización por los fondos retirados. Además, deberá pagar impuestos sobre el dinero retirado, ya que cuenta como ingresos. Estas penalizaciones e impuestos adicionales no se producen con una cuenta Roth IRA, pero seguirá perdiendo el crecimiento de sus ahorros.

¿Debería usar las cuentas 401 (k)/IRA para pagar la deuda de la tarjeta de crédito? »

2. Pedir un préstamo con la vivienda como garantía

La deuda de las tarjetas de crédito no está asegurada, lo que significa que no hay ninguna garantía que asegure la deuda. Cualquier opción que aproveche el capital de la vivienda para obtener dinero, como un préstamo con garantía hipotecaria o una refinanciación en efectivo, es una deuda asegurada. Por lo tanto, si pide un préstamo sobre el valor neto de su vivienda para pagar la deuda de la tarjeta de crédito, está convirtiendo una deuda no asegurada en una deuda asegurada. Si no paga la nueva deuda, podría perder su casa.

En general, es conveniente proteger el patrimonio de la vivienda en la medida de lo posible. Pedir un préstamo con la vivienda como garantía es muy arriesgado, y no suele merecer la pena ese riesgo añadido para pagar las tarjetas de crédito. Incluso si no paga una tarjeta de crédito y ésta pasa a ser objeto de cobro, no pueden quedarse con su casa. De hecho, tienen que demandarlo ante un tribunal civil para forzar cualquier tipo de pago. Pero una vez que pide un préstamo con garantía hipotecaria, su casa corre el riesgo de ser ejecutada si se retrasa en los pagos.

¿Debo refinanciar mi casa para pagar las deudas?

3. Pedir un préstamo contra una póliza de seguro de vida

Si tiene una póliza de seguro de vida con valor en efectivo, normalmente puede pedir un préstamo con ella. Pero el hecho de que pueda, no significa que deba hacerlo. Si saca dinero, lo que hace es pedir un préstamo con su póliza de seguro. Se crea una nueva deuda con toda una serie de nuevos problemas.

Si no devuelve el dinero o muere antes de pagarlo, la aseguradora cobrará la cantidad adeudada más los intereses. En otras palabras, su familia tendrá menos seguro de vida para ayudarles a vivir cuando ya no esté. Ese dinero está ahí para proporcionar a su familia una red de seguridad financiera en caso de que ocurra lo peor. Usted no debería hacer nada que debilite esa red de seguridad.

¿Debo cobrar mi póliza de seguro de vida completo para pagar mis deudas?

4. Pedir dinero prestado a familiares y amigos

A menos que no le importe perder a un amigo o hacer que las reuniones familiares sean extremadamente incómodas, es mejor evitar pedir dinero prestado a sus conocidos. Los préstamos entre familiares o amigos son una forma rápida de arruinar las relaciones, así que es mejor mantener su dinero y sus relaciones por separado.

5 cosas a considerar antes de pedir dinero prestado a familiares y amigos

Cómo lidiar con las cuentas en mora y las cancelaciones

La morosidad se produce cuando no se efectúa el pago mínimo requerido de la tarjeta de crédito. La morosidad es un término elegante para referirse a los pagos atrasados. Lo que termina sucediendo cuando se atrasa en los pagos es una cuenta regresiva para las cancelaciones.

Un cargo se produce cuando una compañía de tarjetas de crédito o un prestamista cierra una cuenta como resultado de la falta de pago. Esto significa que la empresa ha dado por perdida la deuda porque tiene pocas o ninguna expectativa de recibir pagos.

Si tiene problemas para hacer sus pagos, debe ponerse en contacto con sus acreedores inmediatamente, idealmente antes de perder el primer pago. Es posible que pueda acordar un aplazamiento o una indulgencia, que pausaría o reduciría sus pagos mientras se recupera. Esto le ayudará a evitar el daño crediticio y el cierre de cuentas.

Las cuentas morosas y canceladas causan un grave daño a su crédito que puede ser difícil de deshacer una vez que se ha producido. Incluso el pago de una cuenta cancelada en su totalidad puede no conducir a ningún cambio notable en su puntaje de crédito. Teniendo esto en cuenta, la negociación de la deuda suele ser su mejor opción. Puede preguntar por perdón de la deuda. Sin embargo, es raro que los acreedores accedan a perdonar su saldo directamente sin ningún pago a cambio.

Morosidad en tarjetas de crédito: ¿EEUU se enfrenta a una crisis de deudas vencidas?

Características de las tarjetas de crédito que juegan en su contra

Aunque piense que hacer los pagos mínimos le ayudará a realizar pagos más asequibles, en realidad está tirando el dinero por el desagüe a largo plazo. ¿Por qué? Bueno, los pagos mínimos de las tarjetas de crédito no están diseñados para ayudarle a salir de la deuda más rápidamente. De hecho, están diseñados para que los bancos o las compañías de tarjetas de crédito obtengan beneficios.

Interés de las tarjetas de crédito (APR)

El interés de las tarjetas de crédito, o la Tasa de Porcentaje Anual (APR, por sus siglas en inglés), es la forma en que los prestamistas obtienen beneficios. Cuando hace un pago mínimo, o si no hace ningún pago a final de mes, el prestamista puede cobrar intereses sobre la cantidad prestada. Por lo tanto, aunque le parezca que está reduciendo sus deudas, en realidad está destinando más dinero a los intereses que al saldo principal.

Sin embargo, puede negociar con su prestamista para intentar aliviar la carga de la deuda:

- Pida un aplazamiento: Puede explicar su situación y dar un plazo determinado de cuándo podrá reanudar los pagos. Asegúrese de que el plazo es realista, ya que de lo contrario podría negociar una prórroga.

- Solicite una prórroga: Si su prestamista no quiere pagar sus cuotas, puede intentar solicitar una indulgencia de morosidad. Esto funciona de manera similar al aplazamiento, excepto que usted reduce sus pagos durante un tiempo en lugar de pausarlos. Sea transparente sobre sus problemas financieros y explique razonablemente lo que puede pagar. Y esté dispuesto a revisar los números con su prestamista para ayudar a probar su caso.

- Solicite un acuerdo de reestructuración: Como último recurso, puede solicitar un acuerdo de reestructuración. Esto significa básicamente que su acreedor o prestamista congelará su cuenta, por lo que no podrá utilizarla. A cambio, le reducirán o eliminarán los pagos, los intereses y las penalizaciones.

Trampas de los pagos mínimos

Los pagos mínimos de las tarjetas de crédito, por desgracia, no están diseñados para ayudar al consumidor. De hecho, están diseñados para mantenerlo endeudado durante más tiempo para que las compañías de tarjetas de crédito puedan obtener beneficios. Si sólo realiza los pagos mínimos de sus deudas, puede tardar años, si no décadas, en saldar incluso una sola cuenta. Nunca se conforme con los pagos mínimos. Pague siempre lo máximo posible, idealmente pagando el saldo completo cada mes. Pero si no puede pagarlo todo, pague todo lo que pueda pagar cómodamente.

Evitar las comisiones de las tarjetas de crédito

Todas las tarjetas de crédito suelen tener comisiones. Por nombrar algunas, están las cuotas anuales, las de transferencia de saldo, las de transacciones en el extranjero y las de retraso en los pagos. Y hay algunas formas de evitar estas comisiones. En el caso de las cuotas anuales, elija tarjetas que no tengan cuotas anuales. De lo contrario, considere la posibilidad de llamar a la compañía de emisión y pedir que no la apliquen.

En cuanto a las comisiones por transferencia de saldo, las tarjetas de crédito con ofertas promocionales son el camino a seguir. Si viaja a menudo al extranjero, elija una tarjeta de crédito que no cobre el 3% de comisión en todas las transacciones en el extranjero. Y en cuanto a los retrasos en los pagos, la forma más sencilla de evitarlos es establecer recordatorios para pagar las facturas a tiempo. Pero si se ha equivocado, puede llamar a su acreedor y pedir que lo exima de la comisión.

Límites de crédito más altos

A veces la gente busca límites de crédito más altos para reducir su tasa de utilización del crédito. Por ejemplo, si tiene un límite de crédito de $10,000 y tiene $9,000 de deuda pendiente, su índice de utilización del crédito es del 90% ($9,000 divididos por $10,000). Y si obtuviera un límite de crédito más alto, de $15,000, con el mismo saldo pendiente de $9,000, su índice de utilización del crédito bajaría al 60%.

Esto puede ser una mala idea para las personas que han tenido problemas para manejar sus deudas de manera responsable. Un límite de crédito más alto sólo se convertirá en una fuente de tentaciones constantes si usted ya tiene malos hábitos. Por eso, lo mejor sería mantener sus líneas de crédito lo más bajas posible para evitar recaídas.

Conceptos básicos de las tarjetas de crédito

Las tarjetas de crédito pueden ser herramientas financieras extremadamente útiles. Pero cuando se utilizan mal, conducen rápidamente a la angustia financiera. Una vez que haya recibido el alivio de la deuda que necesita para pagar sus deudas, puede dejar de usar las tarjetas de crédito o puede desarrollar mejores hábitos de crédito.

Aquí hay algunos recursos que pueden ayudarle a aprender cómo funciona el crédito y cómo utilizar las tarjetas de crédito de la manera correcta. Esto le ayudará a aprovechar las ventajas de utilizar el crédito sin hundirse en un agujero de deudas.

Trucos para las tarjetas de crédito

Cada vez son más las personas que intentan encontrar formas de aprovechar al máximo sus tarjetas de crédito. Si está buscando trucos de crédito que le ayuden a capitalizar las recompensas, a obtener las mejores ventajas o si simplemente está tratando de mejorar su puntaje de crédito, hay algunos trucos que puede probar:

- Utilice una tarjeta de crédito con devolución de dinero en todo lo que compre para obtener el máximo de puntos posible.

- Cuando abra una tarjeta de crédito, tenga en cuenta los lugares en los que compra con frecuencia y considere la posibilidad de abrir una tarjeta con ellos para aprovechar todo lo que ofrecen sus recompensas de tarjetas de crédito.

- Pague todos los cargos que haga cada mes para evitar pagar intereses.

- No utilice nunca los puntos o las millas de las tarjetas de crédito de empresa en viajes de negocios.

- No cancele las tarjetas de crédito que no utilice porque ayudan a la utilización de su crédito y a la duración de su historial crediticio, que son importantes para su puntaje de crédito.

- Utilice su tarjeta de crédito para obtener acceso a las salas VIP de los aeropuertos.

Conseguir la tarjeta adecuada en el momento adecuado

No se apresure a tomar una decisión. Tómese su tiempo y examine todas sus opciones antes de elegir una tarjeta. Tanto si necesita una tarjeta que le ayude a reconstruir su crédito como una tarjeta que tenga una APR promocional del 0%, o una que le permita obtener recompensas, asegúrese de que se ajusta a sus necesidades específicas. A partir de ahí, reduzca sus opciones y decida entre no más de dos o tres tarjetas similares.

La tarjeta de crédito que elija debe ayudarle a alcanzar sus objetivos financieros. Así que no se conforme con menos, pero tampoco apunte a las estrellas. Encuentre un equilibrio que se adapte a su estilo de vida.

Tipos de tarjetas de crédito y sus ventajas

Puede resultar desalentador intentar averiguar qué tipo de tarjeta de crédito se adapta mejor a sus necesidades. Le ayudaremos a desglosar los tipos de tarjetas de crédito para que pueda entender mejor en qué se está metiendo:

| Tipos de tarjetas de crédito | Beneficios | Mejor utilizarla para |

|---|---|---|

| Tarjetas de crédito aseguradas | El límite lo fija usted en función del dinero que ponga de entrada. | Si tiene un puntaje de crédito bajo y necesita reconstruir su crédito. |

| Tarjetas de 0% APR o de bajo interés | Ofrece un 0% de APR o un interés bajo durante un periodo de tiempo determinado. | Hacer una gran compra y tener tiempo suficiente para pagarla. |

| Tarjetas de crédito de recompensa | Recompensas en efectivo y en viajes, así como descuentos en las tiendas para las tarjetas de crédito de los comercios. | Realización de compras estratégicas para generar recompensas en determinados artículos. |

| Tarjetas de crédito con transferencia de saldo | Tipos de interés del 0% o muy bajos al transferir saldos. | Cantidades finitas de deuda que puede pagar rápidamente y sin intereses. |

Negociar tipos de interés más bajos

Negociar tipos de interés más bajos es un arte en sí mismo. Requiere delicadeza, conocimiento y mucha paciencia. Pero el esfuerzo merece la pena, ya que la recompensa llega en forma de tipos de interés más bajos y cuotas mensuales más bajas. Incluso puede obtener una reducción del tiempo que le lleva pagar a su acreedor.

Preguntas sobre la deuda de tarjetas de crédito

Es posible que aún le queden algunas preguntas sin responder sobre las deudas de las tarjetas de crédito. Por eso hemos creado nuestras preguntas frecuentes sobre las deudas de tarjetas de crédito, con la esperanza de que respondan a todas las preguntas restantes. Si no es así, siempre puede llamarnos al para conectarse con un consejero de crédito certificado que puede proporcionar las respuestas que necesita.

Aquí están algunas de las preguntas más populares sobre la deuda de tarjetas de crédito que recibimos:

Los ingresos de la Seguridad Social están generalmente a salvo de la mayoría de los embargos de deudas. Sin embargo, no está a salvo de los embargos del gobierno federal. Por lo tanto, si usted debe impuestos atrasados, hipotecas federales, préstamos estudiantiles, pensión alimenticia o pagos de manutención de los hijos, su cheque de la Seguridad Social puede ser embargado. Hasta el 15% o más de sus ingresos de la Seguridad Social pueden ser embargados dependiendo de las leyes de su estado.

Afortunadamente, la cárcel de deudores se quedó en el siglo XIX. Según la Ley de Prácticas Justas de Cobro de Deudas, los cobradores no pueden amenazarlo con la cárcel por no pagar una deuda de tarjeta de crédito. Si lo hacen, técnicamente están infringiendo la ley. Pero probablemente tampoco irán a la cárcel. Sin embargo, serán multados y usted podrá ser indemnizado.

La única forma real de ir a la cárcel por acumular deudas en las tarjetas de crédito es si las han acumulado utilizando la identidad de otra persona. Eso se llama fraude crediticio. Así que, técnicamente, eso no es ir a la cárcel por deudas porque el delito real es el fraude.

Si un cobrador llama y amenaza con sacar el dinero directamente de su cuenta bancaria, tenga por seguro que probablemente sea una mentira. Sin embargo, hay una excepción. Si el cobrador ya ha obtenido una orden judicial, puede retirar el dinero de su cuenta. Pero en ese caso, no se esforzarán en amenazarlo porque pueden simplemente tomar el dinero que han venido a buscar y seguir su camino.

Sólo los préstamos estudiantiles federales y los impuestos sobre la renta no pagados pueden ser embargados de sus cuentas o salarios sin una orden judicial. Las deudas contraídas con tarjetas de crédito o a través de préstamos personales no se pueden saldar con un embargo, a menos que el cobrador lo demande y el tribunal falle a su favor.

Todos los meses, su acreedor solicita un pago mínimo que es un pequeño porcentaje del saldo total que adeuda en una fecha determinada. Si no realiza ese pago en esa fecha, se le cobrarán los cargos por pagos atrasados y algunas multas que se detallan en su contrato de tarjeta de crédito.

Eso puede incluir penalización en la Tasa de Porcentaje Anual (APR). Podrán aplicarle una tasa de interés mucho más alta que la que normalmente esté pagando. Por lo tanto, su deuda le costará más cada mes. El interés como multa se puede aplicar mientras el acreedor quiera, hasta que realice seis pagos consecutivos a tiempo. Entonces su tasa normal será restablecida.

Si paga el monto adeudado tarde, pero con menos de 30 días de retraso, evitará daños crediticios. Pero después de los 30 días de que no se haya recibido ningún pago a partir de la fecha de vencimiento de su pago, el acreedor informará el pago no efectuado a las agencias de crédito. Esto significa que los pagos atrasados ahora aparecen oficialmente en su reporte de crédito como un «comentario negativo», y seguirá siendo una mancha en su reporte de crédito durante los próximos siete años.

Para más información lea la respuesta completa aquí