Si le gusta el dinero y odia sus deudas, probablemente debería detenerse en revisar eso

Hay una probabilidad mejor que 50/50 de que pague en exceso sus préstamos estudiantiles federales…

Algo claramente está mal cuando se trata de esfuerzos federales de alivio de préstamos estudiantiles. En agosto de 2015, la Oficina de Responsabilidad Gubernamental (GAO, por sus siglas en inglés) emitió un informe al Congreso sobre los programas federales de pago de préstamos estudiantiles.

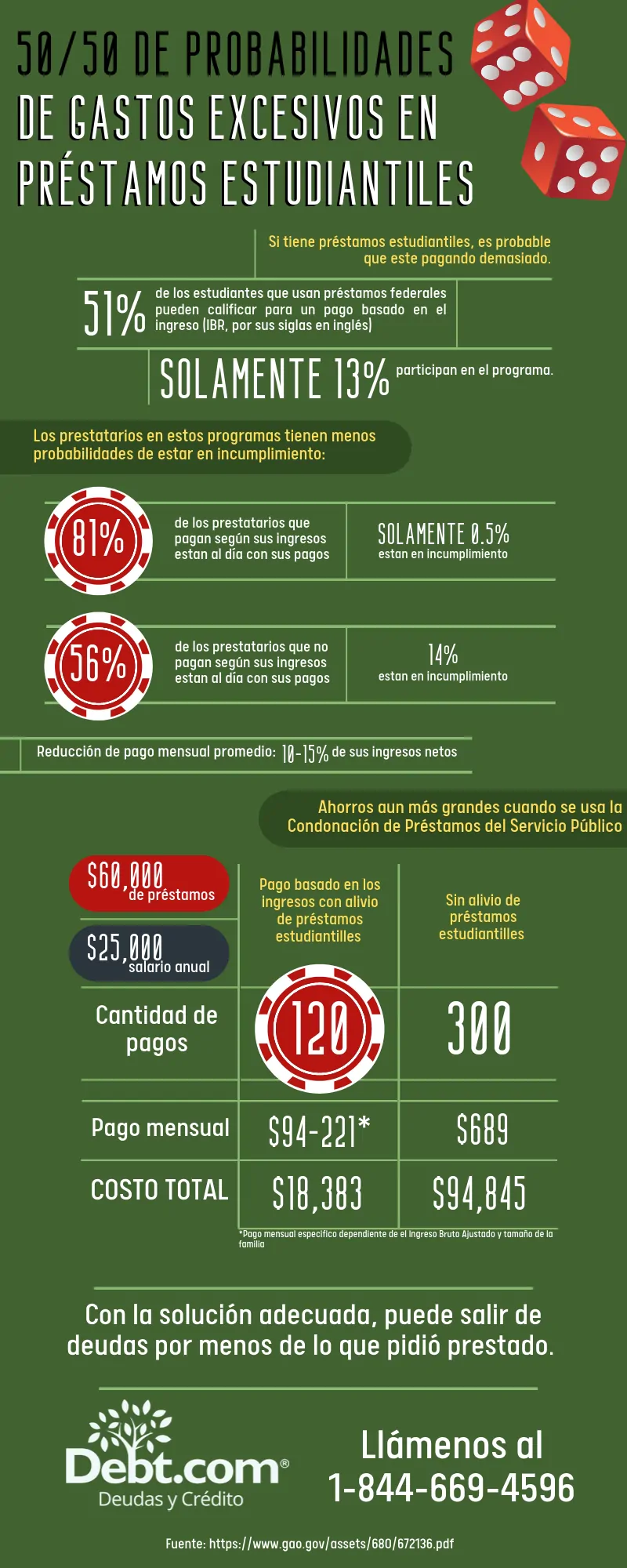

El informe encontró que el 51% de todos los prestatarios de préstamos federales directos eran elegibles para el pago basado en el ingreso. Sin embargo, solo el 13% de los prestatarios elegibles realmente participaron en él. Esto significa que millones de prestatarios de préstamos estudiantiles podrían pagar menos, pero, o bien no conocen el programa, o no saben cómo usarlo.

El Departamento de Educación incluso admite que sus esfuerzos para aumentar la conciencia sobre estos programas son incompletos e inconsistentes. La información está disponible, dicen, pero les corresponde a los prestatarios ubicarla, o preguntarle a su administrador de préstamos. Afortunadamente, Debt.com está aquí con los detalles …

¿Qué es el pago basado en los ingresos?

El pago basado en el ingreso (IBR, por sus siglas en inglés) es uno de los tres programas federales de alivio de préstamos estudiantiles que iguala los pagos mensuales a sus ingresos. Básicamente, es la manera que tiene el gobierno de reconocer que el salario que gana después de obtener un título, generalmente no coincide exactamente con el gasto en el que incurre para obtenerlo. El programa ajusta los pagos mensuales de su deuda de los préstamos estudiantiles Federales Directos a sus ingresos, y al tamaño de su familia. Si tiene un ingreso más bajo y una familia más grande, reducirá los requisitos para el pago de su préstamo estudiantil.

En general, los inscriptos gastan entre el 10% y el 15% de sus ingresos netos (los que efectivamente llevan a su casa), para pagar los préstamos estudiantiles en virtud de un IBR. Esto reduce la carga del pago de préstamos estudiantiles en su presupuesto. El informe GAO citado más arriba, reconoce que esto puede aumentar el costo total durante la vigencia de sus préstamos. Sin embargo, en muchos casos, otros programas de ayuda federales, como el de Condonación de Préstamos del Servicio Público, pueden compensar ese costo adicional.

¿Quieres salir de las deudas? Complete nuestro formulario y encuentre la solución a sus deudas gratis.

¿Exactamente de cuánto ahorro estamos hablando?

El informe GAO creó algunos prestatarios diferentes para ejecutar ejemplos de prueba. Estos comparan el reembolso del IBR con el reembolso del préstamo según un plan estándar de amortización de 10 años. La inscripción estándar al plan es automática, si no elige un plan diferente, como un IBR.

Para un prestatario de muestra, que gana menos de $ 15,000 al año, un IBR reduce el monto del pago mensual Y TAMBIÉN el costo total. El IBR garantiza que este préstamo paga menos que el pago de $ 230 en un Plan Estándar; en algunos casos, el requisito de pago puede ser $ 0 debido a un ingreso demasiado bajo. El ahorro de los costos totales sería de $ 4,742.

Los ahorros pueden ser incluso mayores en otros planes de pago relacionados con los ingresos. Por ejemplo, el programa PayE (Pay as You Earn – Pagar de acuerdo a lo que gane) es incluso mejor que un IBR para reducir los pagos mensuales. En el PayE, el mismo préstamo solo pagaría entre $ 0 y $ 96 por mes. Durante la vigencia del pago de su préstamo, pagarían solo $ 7,414.

Recuerde, esta muestra de prestatario, obtuvo $ 20,000 en préstamos. Bajo el PayE, este prestatario solo tiene que devolver menos del 40% de lo que pidió prestado. El saldo restante se condona sin penalizaciones al final del plazo de pago, que es de 20 años. Puede parecer mucho tiempo para pagar un préstamo, pero definitivamente vale la pena por la relación costo-beneficio.

El gobierno federal ofrece un estimador de reembolso gratuito que le ayuda a ver cuánto puede ahorrar, específicamente, en cada programa. Sin embargo, tenga en cuenta que tanto el GAO como otros prestatarios se han quejado de que la calculadora es un poco complicada de usar.

El potencial de ahorro es aún mayor para los servidores públicos

El IBR y el PayE también permiten que un prestatario que trabaje en el servicio público califique para la Condonación de Préstamos del Servicio Público (PSLF, por sus siglas en inglés).El PSLF es, sin lugar a dudas, el programa de alivio de deuda estudiantil más ventajoso disponible, siempre que pueda calificar para él.

Para ser elegible, debe tener Préstamos Federales Directos elegibles y ser empleado en una profesión aprobada del Servicio Público. No tiene que inscribirse en un programa como el IBR o el PayE, pero realmente no obtendrá beneficios a menos que lo haga. Esto se debe a que la deuda estudiantil se amortiza en su totalidad en 10 años en casi todos los planes de pago estándar. Como el PSLF perdona sus saldos restantes después de haber cumplido con 120 pagos, solo le proporciona un beneficio si usted tiene más pagos que esa cantidad.

Una vez más, el informe GAO presentó ejemplos. Esta vez, el prestatario de la muestra tuvo ingresos más altos ($ 25,000 anuales) pero también tuvo una deuda más alta ($ 60,000).

- En un IBR, el pago mensual con PSLF es entre $ 94 y $ 221; sin el PSLF podría ser de hasta $ 689.

- El costo total es de $ 18,383 versus el costo de $ 92,845 en un IBR sin PSLF

- En lugar de hacer 300 pagos (25 años), serían 120 (10 años)

- En un PayE, el pago mensual oscila entre $ 63 y $ 147, con un plazo de 120 meses en lugar de 240

- El costo total es de $ 12,256 frente al costo de $ 39,461 sin PSLF

Nuevamente, recuerde que este prestatario obtuvo $ 60,000 en préstamos. Solo en un IBR sin PSLF, en realidad pagarían con intereses lo que pidieron prestado. En cualquier otra circunstancia, pagarían menos.

Teniendo en cuenta un potencial tan loco para el ahorro, se podría pensar que la gente estaría saltando sobre esto. Sin embargo, menos de 150,000 prestatarios han solicitado la certificación PSLF. A partir de septiembre del 2014, al menos 643,000 deberían poder certificarse, y eso fue hace 3 años.

Estos programas también le hacen menos propenso al incumplimiento

El informe GAO muestra que los prestatarios de IBR y PayE, tienen:

- Mayores probabilidades de tener niveles de deuda más altos

- Por lo general, la experiencia de sufrir dificultades financieras parciales, como el estar viviendo de cheque de sueldo en cheque de sueldo

Y, sin embargo, es menos probable que incumplan, en relación con los prestatarios que no se inscriben en estos programas. Esto es, mirando a los prestatarios de préstamos estudiantiles que ingresaron al pago entre 2010 y 2014:

- Solo el 0.5% de los prestatarios inscritos en un IBR estaban en incumplimiento

- Solo el 0.1% de los prestatarios de PayE estaban en incumplimiento

- Sin embargo, el 14% de los prestatarios con reembolso estándar habían incumplido

Además, solo el 56% de los usuarios estándar estaban pagando sus préstamos de forma activa (el 15% tenía diferimiento y otro 15% tenía paciencia). Por el contrario, el 81% de los usuarios de IBR y el 87% de los participantes de PayE estaban activos en el pago. Por lo tanto, no solo estos programas lo mantienen fuera del incumplimiento, sino que evitan el uso de oportunidades limitadas para el aplazamiento y la indulgencia.

¿Por qué no hay más personas que estén usando esto?

El GAO llama específicamente al Departamento de Educación y a los 11 prestamistas autorizados para dar servicio a los Préstamos Federales Directos. La comunicación es inconsistente y, a menudo, solo está disponible si se solicita. Algunos administradores de préstamos piensan que es suficiente imprimir un mensaje en el reverso de su estado de cuenta mensual; otros ni siquiera hacen eso; le darán información a aquel que haga todo lo necesario y posible para lograr pedirlo.

El informe GAO también reconoce que inscribirse y certificarse para estos programas es complicado. El Departamento de Educación ofrece información en su sitio web y herramientas de pago que comparan los costos totales. Sin embargo, esos recursos pueden ser tan confusos como el proceso de inscripción. Muchas veces, los prestatarios simplemente se frustran y se van… dejando simplemente los ahorros sobre la mesa.

Es por eso que los servicios Federales de Alivio de Préstamos Estudiantiles (FSLR, por sus siglas en inglés) son tan importantes. Hacen lo mismo para sus préstamos estudiantiles que un servicio de preparación de impuestos para sus impuestos anuales. No tiene que manejar ningún papeleo ni resolver cálculos difíciles. También tienen un amplio conocimiento sobre todos estos programas que podrían tomar días o semanas para digerir por su cuenta.

Por lo tanto, si bien no es necesario contratar a un tercero para manejar el alivio de préstamos estudiantiles, definitivamente tiene sus méritos. Si decide utilizar un servicio de alivio de préstamos estudiantiles, asegúrese de que estén acreditados, con una buena calificación del Better Business Bureau y buenas evaluaciones independientes en línea. También debe tener cuidado con cualquier compañía que cobre tarifas por adelantado. Solo debe pagarle al proveedor del servicio una vez que se inscriba y comience a ahorrar.

Recuerde, si tiene deuda de tarjetas de crédito, deudas de impuesto o, incluso, desea reparar su puntaje de crédito, puede llamarnos al y un experto en finanzas le hará una consulta gratuita.